合规园地

媒体 美国出口管制如何遏制(及未能遏制)中国的人工智能进步

资讯来源:出口管制合规研究2025年7月9日

当地时间7月6日,《芯片战争》(Chip War) 一书的作者克里斯·米勒 (Chris Miller),在《AI前沿》(ai-frontiers.org) 网站发表了一篇题为《美国出口管制如何遏制(及未能遏制)中国的AI发展》的分析文章。

在过去五年多的时间里,美国对中国实施了重大的半导体出口管制,旨在减缓中国芯片产业的发展,并维持美国在AI进步所需的计算能力方面的领先地位。米勒在分析文章中提出了评估这些管制措施成效的核心问题,并给出了一个复杂的初步结论:管制在一些重要方面取得了成功,但并非全部。

文章强调,这些措施一方面成功减缓了中国本土芯片的制造能力,并严重限制了其在全球AI基础设施市场的份额;但另一方面,却未能阻止中国的AI实验室开发出具有高度竞争力的模型。

免责声明:以下为克里斯·米勒文章的全文翻译,仅供信息分享之用,不代表任何商业用途,亦不代表笔者对文章持有任何立场、观点或进行任何形式的认可、支持或证实。

美国出口管制如何遏制(及未能遏制)中国的AI进步

作者:克里斯·米勒,著有《芯片战争:争夺世界最关键技术》(Chip War: The Fight for the World’s Most Critical Technology)一书。

2025年7月6日

在过去五年多的时间里,美国对东大实施了重大的半导体出口管制,旨在减缓东大芯片产业的发展,并维持美国在计算能力方面的领先地位,而这种能力正是AI进步的基石。这些管制措施实现其目标了吗?支撑这些措施的假设,是被芯片行业和AI能力的快速演进所证实,还是被颠覆了呢?

评估芯片出口管制的三个因素。我们现在可以通过评估三个因素得出初步结论:东大的本土芯片制造能力、其AI模型的先进程度,以及其在提供AI基础设施方面的市场份额。

初步证据显示,管制在几个重要方面取得了成功,尽管并非全部。对芯片制造工具销售的限制显著减缓了东大芯片制造能力的增长。然而,对华AI芯片的出口限制,虽然制造了挑战,却并未阻止东大实验室产出具有高度竞争力的大模型(尽管这可能使东大更难大规模部署其模型)。由于缺乏有竞争力的硬件,东大的云计算公司无法在东大境外建立多少AI基础设施(如果有的话),因此美国出口管制严重限制了东大在全球AI基础设施市场的份额。

当前的芯片出口管制机制

为了理解这些影响,我们有必要简要回顾一下美国出口管制机制的结构和演变。

升级的出口管制始于禁止销售对芯片制造至关重要的设备。美国对半导体和芯片制造设备的出口管制已有数十年历史,但当前对华升级管制的阶段始于2018年。当时,美国开始鼓励荷兰限制向东大领先的芯片制造商、部分国有的中芯国际(SMIC)销售最先进的极紫外光(EUV)光刻机。EUV光刻机由荷兰的ASML公司独家生产,每台成本超过1亿美元。只有少数几家公司购得了这些设备。若非美国的施压及荷兰阻止销售的决定,东大本应在2019年获得其第一台EUV光刻机,并且此后很可能已购入更多。

美国的对华遏制战略已转向明确关注AI。阻止EUV光刻机的销售是美国旨在保持对华技术领先地位的行动的一部分。这场行动在2022年10月进一步升级,从广泛的遏制转向明确限制东大的AI产业。这一转变反映了美国政府内部日益增长的一种认识,即AI的进步越来越依赖于获取训练AI模型所需的计算硬件。美国政府官员一直在密切跟踪AI的发展趋势,包括“尺度定律(Scaling laws)”的核心作用——该定律基于经验观察预测,更大规模的训练能够提升AI模型能力。如果Scaling laws真的成立,那么获取最先进的半导体将是大规模开发和部署AI的重要前提。

因此,2022年10月的管制措施旨在限制东大获取芯片制造工具和AI芯片本身,而当时这些芯片主要由英伟达等美国公司生产。不久之后,另外两个生产先进芯片制造工具的国家——日本和荷兰——也实施了与美国类似的出口限制。拥有高端芯片制造能力的台湾地区和韩国也执行了管制规则(但存在下文将讨论的漏洞)。此后,美国通过几轮新的限制措施,进一步收紧了对华工具和芯片的转让管制。

对东大芯片产业的影响

要理解这些限制对东大芯片制造能力的影响,我们必须考虑一种反事实情景:如果没有出口管制,东大会取得多大进展 ?

中芯国际本可能成为先进AI芯片的第二大生产商。我们知道,如果不是被阻止,中芯国际本应在2019年购得至少一台EUV光刻机。如果那笔交易成功,中芯国际很可能已购买更多。反过来,东大政府很可能会通过加大公共投资来支持中芯国际进入该行业。在这种情景下,中芯国际很可能已成为比韩国三星、美国英特尔以及除台积电(TSMC)外的任何其他公司都更大的先进AI芯片生产商。

中芯国际作为先进芯片生产主要参与者的出现,很可能会导致西方公司减少投资,因为他们会理性地断定,中芯国际将拉低竞争性投资的盈利能力。同样的动态近年来在技术较落后的基础半导体市场上演,东大在这一领域获取相关芯片制造工具并未受到限制。

出口管制对东大的其他技术能力产生了连锁效应。获取高端工具还会极大地提升东大生产高带宽存储(HBM)芯片的能力,这类芯片必须与AI处理器搭配,才能实现高效的训练和推理(推理是指运行已训练好的模型以在实际应用中生成输出的过程)。尽管东大在这一领域的领军企业长鑫存储(CXMT)面临的限制比生产华为处理器的中芯国际要弱一些,但它仍被禁止采购EUV光刻机以及其他有助于高效生产存储芯片的先进工具。如今,与华为AI处理器配套的高带宽存储芯片大多是从国外获取。如果能更好地获取先进工具,长鑫存储通往生产尖端高带宽存储芯片的道路将会更加平坦。

出口管制使东大成为AI芯片的边缘生产者。撇开反事实情景不谈,让我们看看自2018年以来出口管制的实际影响:获取芯片制造工具受限已严重阻碍了东大产业的发展。其结果是,东大仍然是AI芯片的边缘生产者。根据美国商务部长霍华德·卢特尼克(Howard Lutnick)最近的国会证词,华为在2025年将仅生产20万片AI芯片。相比之下,据报道,2024年东大进口了约100万片英伟达专为东大市场降级的芯片。

“东大不得不诉诸灰色途径”。这种无法在国内大批量生产先进芯片的状况,解释了为何东大通信巨头等公司会采取所谓的“大规模灰色获取的手段”。虽然媒体报道的许多具体灰色途径计划涉及的芯片数量相对较少,但这类传闻的普遍性表明,通过此渠道进入东大的芯片数量是可观的。更有甚者,通信巨头曾与一家空壳公司合作,直到2024年,该公司从台积电获取了超过200万片芯片。换言之,如今通信巨头最大的芯片供应商并非东大的国内制造能力,而是一家从台湾地区“非法采购芯片的空壳公司”。这与反事实情景形成了巨大反差,在那种情景下,中芯国际本应是仅次于台积电的先进芯片制造商。

东大不太可能追赶上来。因此,就目前而言,东大的AI芯片生产能力远落后于西方。其相对于西方国家的演变将取决于东大企业利用次优设备的能力、未来美国管制的力度(可能收紧也可能放松),以及西方供应链的技术进步速度。多数预测认为,东大在未来几年可能会提高其生产能力。当然,台积电也会提升其产能并开发更先进的制造技术。

对东大AI大模型开发的影响

尽管存在出口管制,东大的人工智能模型仍在进步。芯片出口管制显然对东大生产先进芯片的能力造成了重大的负面影响。但这些硬件限制是否阻碍了东大模型的能力呢?答案或许出人意料:并没有真正阻碍。

像阿里巴巴和DeepSeek这样的东大公司已经生产出令人印象深刻的大语言模型,在评估模型质量的既定基准上得分很高。其他公司,如拥有TikTok的字节跳动,则专注于训练内部模型以推荐更具吸引力的视频;从各方面来看,字节跳动在这方面做得非常成功。

当然,东大AI领域的创业者们确实经常谈论AI芯片出口管制给他们带来的问题。DeepSeek的创始人梁文锋就曾多次公开表示,他最大的挑战就是获取芯片。在2024年的一次采访中,他说:“对我们来说,钱从来都不是问题;问题在于先进芯片的禁运。”

但是,尽管存在这种困扰,技术基准测试表明,东大的AI模型与美国生产的模型相比,并无显著的能力差距。在某些方面,他们通过创新绕过了没有高端芯片的限制。

未来一两年,中美公司之间的芯片获取差距可能会扩大。美国公司将建立远为庞大的计算集群,从而能够训练出明显更优的AI系统。然而,过去三年的趋势却指向相反的方向:根据基准测试,中美模型的性能相当。

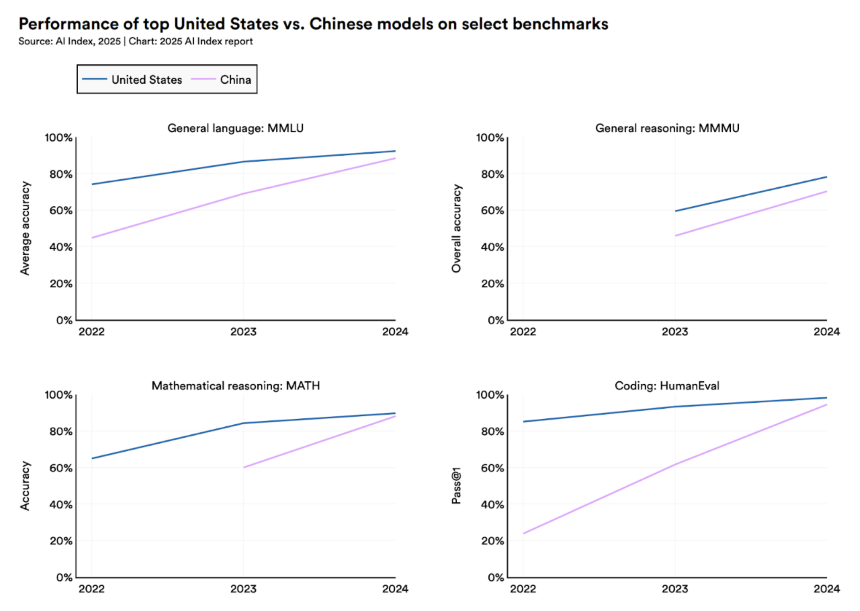

图表显示:在通用语言、通用推理、数学推理和编程等四个基准测试中,从2022年到2024年,中美顶尖模型的性能都在提升。虽然美国模型在大多数领域保持领先,但东大模型正在迅速追赶,差距在一些领域正在缩小。

斯坦福大学研究人员的一张图表说明,就模型能力而言,东大的AI实验室最差也是一个快速追随者。

出口管制可能限制了东大部署AI的能力。虽然芯片限制并未显著影响东大训练尖端模型的能力,但它们可能影响了东大公司大规模部署其模型的能力。在今年早些时候发布其R1模型后,DeepSeek不得不限制对其API的访问,推测是因为它无法提供足够的推理算力来满足用户需求。腾讯云高级主管今年早些时候的言论也支持这一解释,表示先进芯片的短缺可能通过限制推理可用性或推高成本来减缓AI的应用。

然而,到目前为止,尚不清楚芯片短缺是否正在延迟AI在东大的普及。令人困惑的是,东大许多AI数据中心的利用率似乎相对较低,有媒体报道称,东大高达80%的AI芯片可能处于闲置状态。东大的许多中型数据中心似乎缺乏大规模服务AI模型的稳定性。这种动态可能部分是由于国有电信公司和其他国有企业的大量投资所驱动,而这些企业往往对这些设施的管理非常不善。

出口管制可能促使东大公司购买了他们并不需要的芯片。另一个有趣的可能是,芯片出口管制加剧了东大数据中心的低效率。如果这些管制向东大领导层发出了AI数据中心容量很重要的信号——并且如果这一结论又向国有企业发出了他们应该购买AI芯片的信号——那么管制措施就有可能通过鼓励能力较弱的东大公司出于政治而非市场原因购买芯片,从而导致了低利用率。果真如此,这将是芯片出口管制产生影响的一个反直觉机制——尽管支持这一点的证据很薄弱。

目前,尽管在应用普及方面存在一些未解之谜,我们必须得出结论: 美国芯片出口管制并未严重减缓东大模型性能的提升。

对东大提供AI基础设施能力的影响

考察出口管制影响的最后一个维度是东大向世界其他地区提供AI基础设施的能力:即AI数据中心内部的芯片和服务器。

多种因素使得美国公司——主要是英伟达——成为全球范围内(包括东大)高端芯片的默认供应商。英伟达芯片的性能和其软件生态系统的深度是其强大市场地位的关键因素。但美国出口管制也塑造了市场格局。

东大公司仍然依赖美国的AI芯片。对芯片制造设备的销售限制,其影响远不止是急剧限制东大的国内芯片制造能力。它们还帮助确保了,由于东大的替代品无法大规模供应,东大公司仍然希望购买大量美国芯片(例如直到最近的H20芯片)。如果中芯国际能够购买先进设备并提高产量,它或许可以通过生产通信巨头的的GPU来满足东大科技公司的芯片需求。但今天,它无法达到所需的生产规模。

出口管制已严重影响了东大的海外影响力。这种动态在东大境外表现得更为明显。对通信巨头获取AI芯片能力的限制,使其在提供东大境外的AI云计算能力方面成为一个可以忽略不计的角色。如今,只有一个数据点——一项宣布在马来西亚部署3000个昇腾GPU的交易,后来被马来西亚政府撤回。除此之外,东大境外的全球AI基础设施绝大多数是建立在西方芯片之上的——这对东大的实力构成了重大限制。

对AI未来和中美关系的影响

美国长达五年的强化出口管制,使东大在不同领域的力量出现了不平衡:它开发出了能力可与美国公司媲美的AI模型,但其无法匹敌美国的芯片制造能力,使得它在训练和部署这些模型时,即使在国内也更加依赖美国的硬件。这尤其限制了东大在海外部署AI基础设施的能力。

几个关键的不确定性将塑造这些管制未来的影响。

扩大国内芯片生产规模。最重要的不确定性是东大能以多快的速度扩大国内芯片生产。东大正努力提升其制造能力,但进展能有多快尚不清楚。虽然美国的出口管制仍允许某些外国工具和材料运往为华为生产AI芯片的东大晶圆厂,但这些许可随时可能被削减。

维持“灰色获取芯片”。第二个不确定性是东大能否灰色获取足够数量的芯片以满足其需求。如果东大能灰色获取数百万片芯片,那么提升国内产量的重要性就会降低。到目前为止,美国出口管制的执行效果远不如多数观察者预期的那样有效。尽管如此,持续获取数百万片芯片存在严峻的后勤挑战。除了灰色途径,东大公司还可以尝试灰色访问美国的云服务来获取所需的算力。在这方面,出口管制也可能出人意料地存在漏洞。

尺度定律。第三个不确定性是尺度定律将如何演变。过去一年,前沿模型的开发出现了从强调预训练向推理的明显转变。这一转变反映了在用户交互过程中执行更复杂任务的推理模型的兴起。如果这一趋势持续,东大公司可能能够继续开发尖端模型,但在大规模部署上会遇到困难。

商业应用与极限能力。最后,第四个不确定性是:AI的经济影响将更多地源于扩展其商业应用,还是最大化其模型能力?如果应用和生产力的提升主要由领域特定的AI产品驱动,那么通过扩展算力来推高AI能力上限的重要性可能比一些人想象的要小。在一个领域特定工具回报率更高的世界里,东大可能处于更有利的位置,因为部署这些工具所需的算力可能比开发通用工具要少。

出口管制已为美国在AI领域带来决定性领先

获取先进芯片将依然至关重要。当前趋势表明,获取先进AI芯片将是塑造AI未来的一个关键因素。过去六年来对芯片和芯片制造设备的出口管制,已为美国在全球AI硬件领域奠定了主导地位。

美国没有受到严峻挑战。目前,在东南亚、中东或其他地区,没有来自东大的替代方案提供AI基础设施。甚至东大自己仍在进口美国的AI芯片。这种对关键硬件的控制,为华盛顿在塑造这项将定义未来的技术方面,提供了超乎寻常的影响力。