合规园地

闻泰科技43亿出售核心业务,转型半导体能否翻身

资讯来源:新浪财经2025年7月14日,有删节

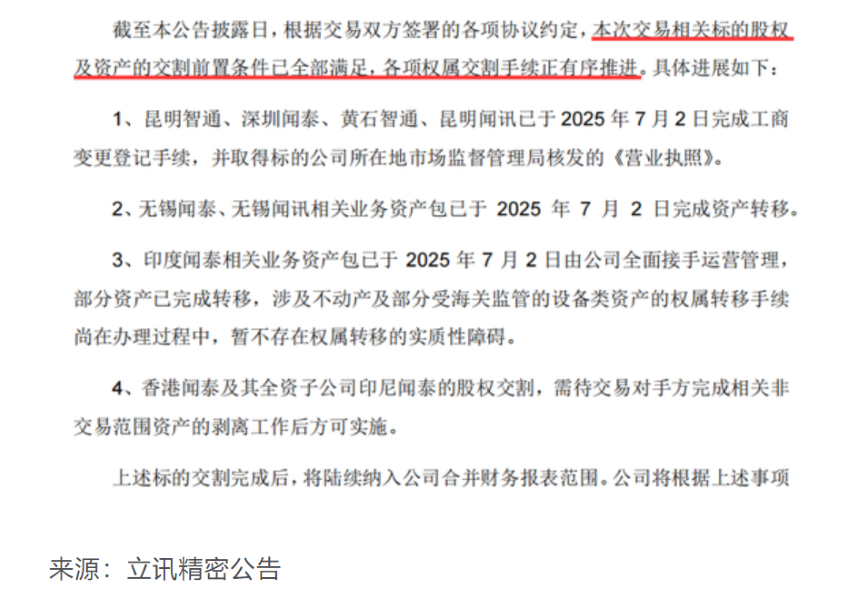

闻泰科技(34.930, 0.22, 0.63%)(维权)剥离产品集成业务有了新进展。7月3日晚,立讯精密(37.290, 0.51, 1.39%)发布公告披露收购闻泰科技部分子公司股权及资产的最新进展,该项收购已接近完成。

闻泰科技此次“战略性”地将产品集成业务卖给果链龙头立讯精密,交易完成后能否真正实现轻装上阵?聚焦半导体赛道是否明智?聚焦半导体会是一步好棋吗?

01 坚决剥离产品集成业务

绝对不能低估闻泰科技此次出售资产的决心,几乎涵盖了其产品集成业务的“家底”。

2024年12月,闻泰科技发布公告称,拟将旗下9家与产品集成业务相关的标的公司股权及经营资产,转让给立讯精密的控股股东立讯有限,双方随即签署了《出售意向协议》。

进入2025年,该交易进程推进加苏。1月23日,立讯精密全资子公司立讯通讯以6.16亿元收购了闻泰科技旗下闻泰通讯的3家子公司“嘉兴永瑞电子科技有限公司”“上海闻泰信息技术有限公司”以及“上海闻泰电子科技有限公司”的100%股权,并结清了相关应付金额10.805亿元。三天后,首期款支付及标的公司交割手续完成。

3月20日,立讯精密与闻泰科技正式签署《股权及资产转让协议》。协议约定立讯精密及立讯通讯将收购闻泰科技消费电子系统集成业务的相关子公司股权及业务资产包,涉及标的净资产4.43亿元,债权41.31亿元。

5月17日,立讯精密通过收购进展相关议案,对交易标的范围及对价进行了调整,最终确定交易总金额为43.89亿元,资金来源于公司自有或自筹资金。

6月5日,国家市场监管总局无条件批准立讯精密收购闻泰科技部分业务,为这场资产转让基本画上了“句号”。

7月3日晚,立讯精密发布公告披露收购闻泰科技部分子公司股权及资产的最新进展,该项收购已接近完成。

导致这场“大甩卖”的直接原因,是闻泰科技在国际贸易摩擦中遭遇困境。2024年12月2日,闻泰科技被美国商务部列入“实体清单”。在登上这份清单后,闻泰科技产品集成业务面临难以承接新项目订单的问题,核心客户(业内称为“A客户“,可能是苹果)未再下订单,手机订单锐减。部分供应商出于谨慎考虑,对实体清单的执行有所扩大,存在个别供应商暂停向公司供应物料的风险,公司产品集成业务在采购端,尤其是境外物料采购遭受重大冲击。

闻泰科技表示,若维持现状预计2025年公司产品集成业务营业收入将大幅下滑。

对于出售资产的理由,闻泰科技表示,基于地缘政治环境变化以及公司业务发展需求,未来公司将通过战略转型构建全新发展格局。通过本次交易,上市公司主营业务结构将发生重大变化,公司拟战略性退出产品集成业务,集中资源专注于半导体业务发展。

因此,此番“大动作”也被外界视为闻泰科技聚焦半导体主业、力图“换挡自救”的关键步骤。

02 一年亏了28亿元 经营承压

天眼查数据显示,闻泰科技成立于1993年1月,于1996年8月在上交所主板上市。主营业务是移动通信、半导体、电子元器件和材料等产品相关的技术研发。

产品集成业务一直是闻泰科技的支柱业务,2023年和2024年分别实现收入443.15亿元、584.31亿元,占公司营业收入比例高达72.39%、79.39%。2025年一季度,该业务在营收中的占比仍超过七成。

03 聚焦半导体是一步好棋吗?

闻泰科技将产品集成业务剥离后,战略重心转向半导体领域。

从2025年一季度财报来看,闻泰科技半导体业务营收、的净利润、毛利率同比均显著增长,数据显示,公司半导体业务实现收入为37.11 亿元,同比增长8.40%,毛利率为38.32%,同比上升超七个百分点,净利润5.78 亿元,经营性净利润同比增长65.14%。

然而,闻泰科技发展半导体业务仍面临诸多挑战。

闻泰科技的半导体业务主要与其2019年底收购的安世集团(Nexperia)紧密相关。此次收购形成了213.97亿元商誉,尽管历年减值测试显示无需减值,但2022 - 2024年半导体业务营收和净利润下滑,若未来业绩不及预期,商誉减值将对公司利润造成较大冲击。

“实体清单”潜在影响仍不容轻视,全球地缘政治复杂多变,安世半导体部分关键设备和材料依赖美国技术,实体清单或导致其在获取相关技术和零部件时面临更多限制,进而影响到公司供应链的稳定性

半导体行业竞争异常激烈,技术迭代迅速。面对如英飞凌、意法半导体等国际半导体巨头,凭借深厚的技术沉淀、专利布局以及成熟的客户网络,构筑起了极高的竞争壁垒。闻泰科技需持续加大研发投入以提升竞争力。然而,研发投入的增加会影响公司利润,若研发成果未能及时转化为商业效益,公司的经营压力将进一步增大。

此外,境外经营风险也需警惕。2025年1月,印度闻泰收到印度财政部所得税司的问询,要求对2021 - 2022财年的相关事项作出说明,可能因违规行为面临罚款,将对公司业绩和声誉产生影响。

评级机构也表示了担忧。中诚信国际近期发布的评级报告中将闻泰科技主体信用等级及“闻泰转债(115.038, 0.89, 0.78%)”信用等级均由AA调整至AA-。中诚信表示,剥离产品集成业务后,虽有助于降低公司债务及财务杠杆,亦导致业务多元化程度下降同时营业收入亦将大幅下降。公司半导体业务核心经营主体为并购的海外子公司安世集团,后续公司对安世集团资金调拨、经营决策等方面的管控情况有待关注。

相关资讯【2024年12月2日美国商务部新增140个实体清单实体,其中中国136个,地址在上海的46个上海国际经贸合规法律服务平台 (tclegal.cn)】